{kind=link}

CORREIO DO ESTADO – Com o objetivo de tornar a previdência privada mais atrativa, uma nova regulamentação entrou em vigor no mês passado. As atualizações das normas são do Conselho Nacional de Seguros Privados (CNSP), órgão ligado ao Ministério da Fazenda, e trazem mais opções de pagamentos que devem beneficiar os poupadores de Mato Grosso do Sul e do País.

Conforme especialistas e reguladores da indústria de previdência privada, um dos efeitos será a maior concorrência no mercado com mais possibilidades de geração de renda para os investidores. Especialista em Direito Previdenciário, Kleber Furtado Coêlho destaca que as mudanças trarão mais dinamismo ao setor. “A portabilidade é um dos principais pontos, pois agora a pessoa poderá levar sua aplicação para outros bancos, fintechs, corretoras e financeiras”, comenta.

Para Coêlho, esse é um dos pontos mais importantes, uma vez que a grande maioria dos fundos de previdência privada estão nos principais bancos do Brasil, que consequentemente estão entre as instituições que cobram maiores taxas para a administração do fundo de previdência.

“Lembrando que a taxa ‘come’ o seu rendimento e diminui a sua aposentadoria. Então, quanto menores as taxas, mais se ganhará na data que decidir usufruir sua previdência”, acrescenta. Mestre em Economia, Lukas Mikael frisa que a competição entre empresas é uma maneira de promover a abertura do mercado de previdência privada a uma maior concorrência, o que pode levar a menores custos e mais benefícios para os participantes dos planos.

“O aumento da concorrência é altamente benéfico, especialmente em um mercado altamente concentrado, em que 80% das provisões estão nas mãos de quatro seguradoras”, avalia. O superintendente de Seguros Privados (Susep), Alessandro Octaviani, faz uma avaliação positiva. “O consumidor está no centro da nova disciplina jurídica, podendo escolher adequadamente e tomar a sua melhor decisão de investir”, pontua.

Como motivação para a reformulação, o advogado previdenciário detalha dois dos principais fatores. “O primeiro para dar mais dinamismo ao setor que tem 1,4 trilhão investidos. Já no segundo fator, com a sanção da lei que tributa os super-ricos e offshores, os fundos desses endinheirados começaram a migrar para os planos de previdência privada, com o intuito de continuar as benesses das isenções tributárias”, justifica.

As alterações ocorrem quando os planos completam 25 anos de criação e foram decididas após consulta pública ao longo de 2022, em processo de debate com a sociedade civil

e participantes do setor.

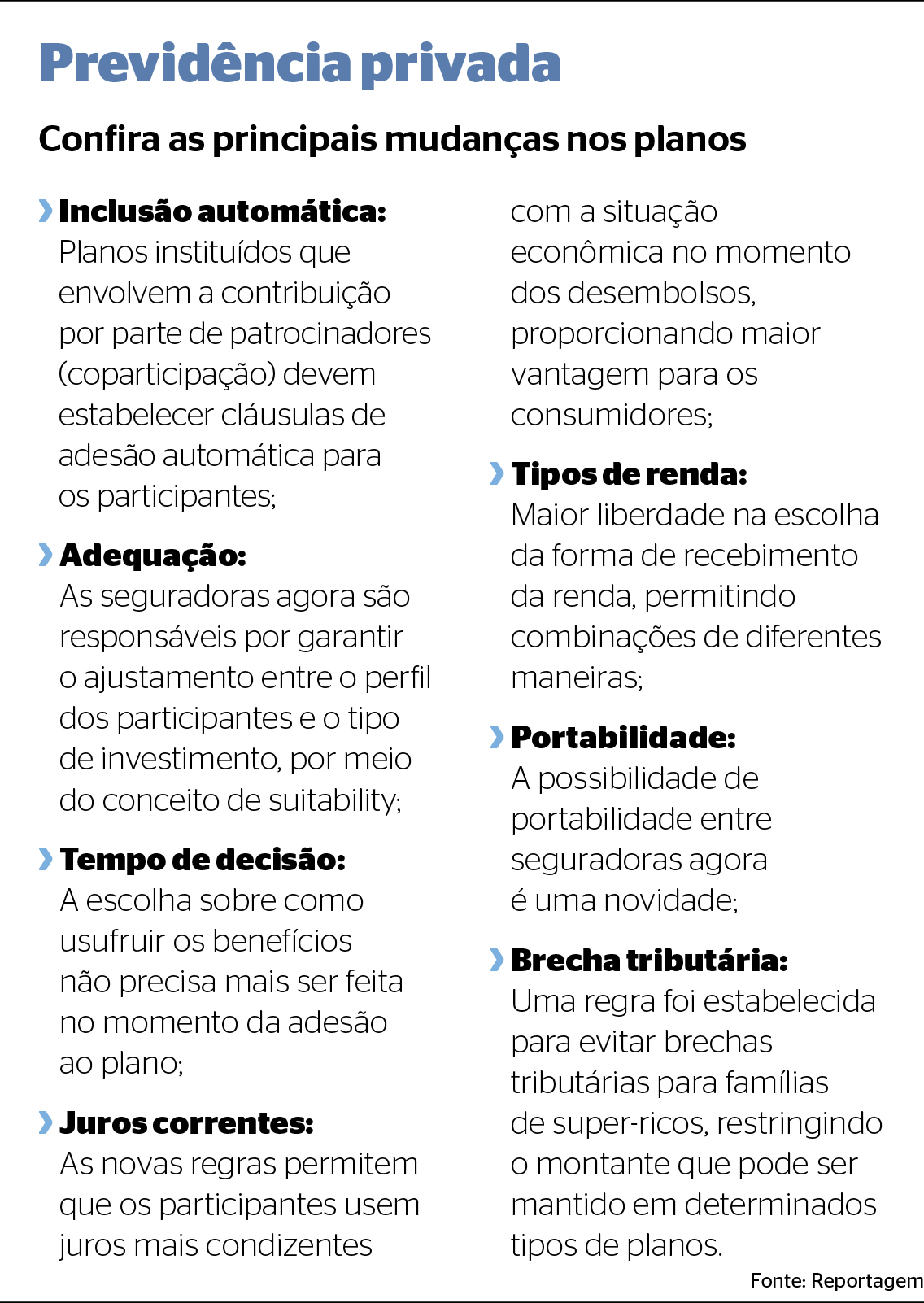

MUDANÇAS

O conjunto de alterações, que inclui a modernização do processo de contratação de renda, também oferece maior transparência aos participantes dos planos, principalmente com relação à liberdade deles para escolha da empresa responsável pela gestão da renda. “Isso significa uma melhoria na competitividade, em função da maior capacidade de comparação que o investidor teria”, detalha o economista.

As mudanças estão descritas em duas resoluções do CNSP editadas em 19 de fevereiro. A de número 463/2024 é direcionada ao Plano Gerador de Benefício Livre (PGBL) e a de número 464/2024, ao Vida Gerador de Benefício Livre (VGBL). A decisão de como poderá usufruir a previdência privada será decidida próximo ao fim da meta previdenciária. Atualmente, as principais escolhas disponíveis são pelo recebimento de todo o valor de uma única vez, de forma mensal por um período específico ou vitalício.

“Anteriormente, só quando iniciasse o pagamento se decidiria por qual modelo escolheria, ou seja, 20 ou 30 anos antes”, frisa Coêlho. No caso de uma empresa, a inclusão automática é a principal alteração. Agora, uma firma que oferece esse benefício aos seus funcionários, após a contratação de um novo funcionário, automaticamente esse novo empregado começará a ser contribuinte do fundo.

“Antes, tinha que ter autorização por escrito desse novo funcionário”, afirma o advogado previdenciário. Os fundos de previdências terão que periodicamente realizar análise do perfil de cada contribuinte. “Têm pessoas que preferem arriscar mais sabendo que poderá perder ou ganhar, enquanto outros preferem a certeza de ganhar pouco, mas caberá o fundo analisar o aspecto de cada investidor e realizar a aplicação conforme o seu perfil”, detalha.

TIPOS DE RENDA

Outra mudança significativa é uma maior liberdade para os participantes escolherem

a forma que receberão a renda. Antes, havia a escolha o recebimento seria de todo o valor acumulado de uma única vez, de forma mensal por um período específico ou de forma vitalícia (todos os planos são obrigados a oferecer essa opção).

Agora, o poupador poderá fazer a escolha pouco tempo antes da fruição, inclusive, fazendo uma combinação de formas. Por exemplo, terá direito à escolha de parte do acumulado em renda mensal por um determinado período e da outra parte de forma vitalícia. As mudanças também permitem que os investidores recebam renda mesmo durante o período de acumulação do plano. Isso significa que eles podem optar por receber renda enquanto continuam a fazer contribuições ou suspender as contribuições por um período enquanto recebem renda e só depois retomar os aportes.

Além disso, no caso de renda mensal, o valor não precisa ser constante ao longo do tempo. Por exemplo, pode ser mais alto inicialmente e diminuir posteriormente. É importante ressaltar que todas essas opções serão calculadas com base no montante acumulado pelos investidores. Por exemplo, uma modalidade de recebimento vitalício terá pagamentos mensais menores do que uma programada para um prazo de cinco anos.

ADEQUAÇÃO

A partir de agora, as seguradoras também devem ter responsabilidade com o suitability – termo em inglês que se refere ao ajustamento entre o perfil dos participantes e o tipo de investimento. Quando notar um desajuste, a empresa responsável pelo plano deverá alertar o poupador.

Por exemplo, se uma pessoa de idade avançada se aproxima do momento de receber os benefícios, a seguradora deve aconselhar o participante sobre a conveniência de reduzir o risco das aplicações. Em outras palavras, pessoas que estão perto de se aposentar são orientadas a ter mais renda fixa – Certificados de Depósito Bancário (CDBs), Tesouro Direto, etc. – do que renda variável, como ações, fundos imobiliários, entre outros, em sua carteira de previdência.

PREVIDÊNCIA PRIVADA

O tributarista explica que a previdência privada é um tipo de investimento oferecido por bancos, fintechs, corretoras e financeiras, acrescentando ainda que não se trata de um benefício do setor público e que, no caso, seria uma taxa de contribuição. “A modalidade é uma opção para pessoas que querem ter uma renda extra ou como única renda no futuro e não depender apenas do Instituto Nacional do Seguro Social [INSS] ou outra previdência.“

O poupador aporta valores mensais, e a instituição financeira investe em uma gama de investimentos como fundo imobiliário, ações, renda fixa, entre outros”, adiciona. Nesse sentido, Coêlho pontua que as previdências privadas mais atrativas e consequentemente mais investidas no Brasil são o PGBL e a VGBL.

“Ambas possuem isenções parciais tributárias, o que varia uma da outra é onde haverá incidência do Imposto de Renda [IR]. Na VGBL, o IR incide apenas sobre os rendimentos, enquanto no PGBL o imposto de renda incide sobre o valor total a ser resgatado no futuro”, finaliza.