")

{kind=link}

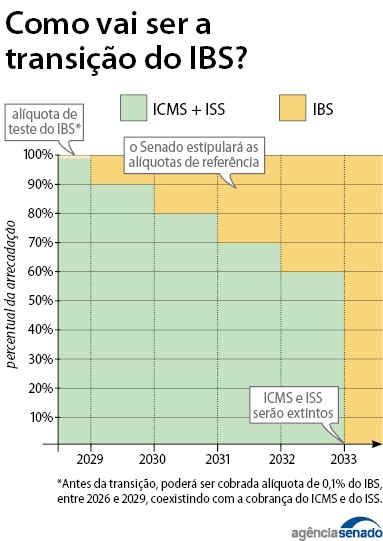

O novo modelo de tributação sobre o consumo, que adota um Imposto sobre Valor Agregado (IVA) dual, começará a ser testado gradativamente em 2026. As alíquotas dos novos tributos criados pela reforma tributária, a Contribuição sobre Bens e Serviços (CBS) federal e o Imposto sobre Bens e Serviços (IBS), partilhado entre estados, DF e municípios, entrarão em fase de teste nesse período. Apenas a CBS, com alíquota de 0,9%, será efetivamente cobrada a partir de 2027. O IBS, com alíquota de 0,1%, continuará em teste até 2028. A alteração completa do sistema tributário nacional sobre consumo se estenderá até 2033, quando os atuais ICMS e ISS serão extintos.

De acordo com a emenda constitucional 132, de 2023, que deu início à reforma tributária com sua promulgação em dezembro do ano passado, a transição dos tributos será gradual. Na fase de teste, em 2026, a CBS e o IBS passarão a ser testados nacionalmente sem recolhimento efetivo. As empresas serão obrigadas a emitir na nota fiscal os valores destacados referentes a 0,9% de CBS e 0,1% de IBS. Em 2027, além da cobrança da CBS federal, o Imposto Seletivo, que incide sobre itens prejudiciais à saúde e ao meio ambiente, entrará em vigor. Nesse mesmo ano, PIS e Cofins, IOF/Seguros e a isenção de IPI, exceto para produtos da Zona Franca de Manaus, serão extintos.

O regime de transição será encerrado em 2033, quando o IBS e a CBS serão definitivamente implementados, buscando manter a arrecadação dos tributos substituídos. A CBS será de responsabilidade exclusiva da União, enquanto o IBS será partilhado entre estados, DF e municípios, com uma transição de 50 anos para a distribuição integral entre os entes da Federação. A gestão e arrecadação do IBS serão realizadas pelo Comitê Gestor do IBS, entidade pública sob regime especial. A União financiará as despesas de implementação da reforma inicialmente, com posterior devolução pelo Comitê Gestor.

Com informação Agência do Senado